Redakcja

Portal techniczny mistrzowieizolacji.pl powstał dla profesjonalnych wykonawców ociepleń. Dostarczamy wiedzę o normach budowlanych, testach materiałów i certyfikatach, pomagając wybierać sprawdzone rozwiązania.

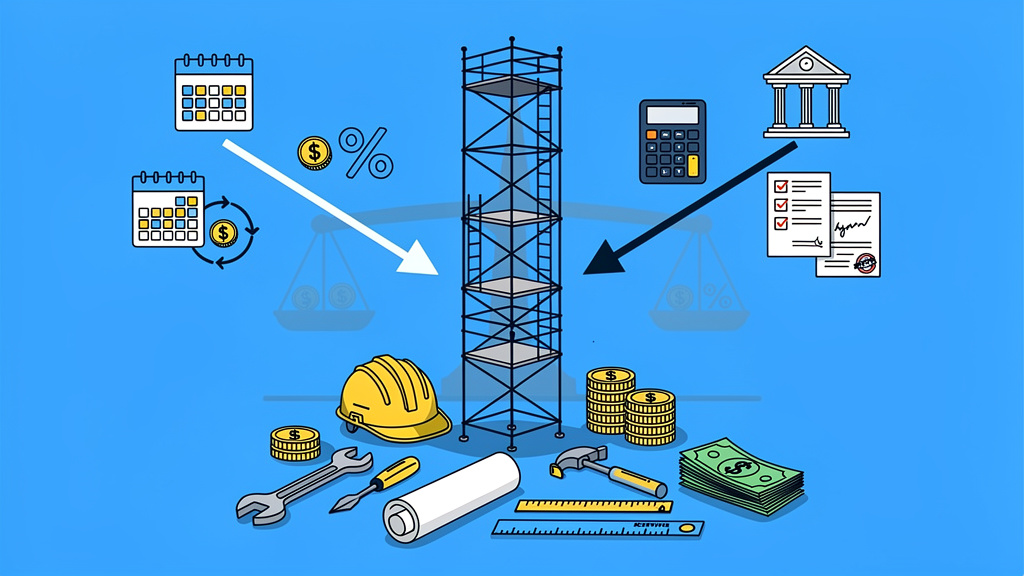

Rusztowania stanowią niezbędne wyposażenie każdej firmy wykonującej ocieplenia budynków. Kompletny zestaw klinowy lub fasadowy to wydatek rzędu 15-50 tysięcy złotych, który poważnie uszczupla kapitał obrotowy przedsiębiorstwa. Wielu wykonawców staje dziś przed dylematem: wybrać leasing zachowujący płynność finansową, czy może kredyt dający natychmiastową własność? Odpowiedź wcale nie jest oczywista – wszystko zależy od struktury organizacyjnej firmy, planów na przyszłość oraz charakteru realizowanych projektów.

Zakup rusztowań za gotówkę pozostaje realną opcją wyłącznie dla największych graczy rynkowych. Typowa firma izolacyjna, zamrażając 30-40 tysięcy złotych w sprzęcie, narażona jest na problemy z bieżącą płynnością – brakuje środków na materiały, wypłaty czy inne narzędzia. Finansowanie zewnętrzne umożliwia rozłożenie wydatków w czasie, utrzymując kapitał obrotowy na bezpiecznym poziomie.

Rynek leasingu w Polsce dynamicznie się rozwija. W pierwszym kwartale 2026 roku wartość sfinansowanych inwestycji osiągnęła 29,2 mld zł – wzrost o 10,8% rok do roku [Związek Polskiego Leasingu]. Liczby te dowodzą, że coraz więcej przedsiębiorców dostrzega zalety tego typu rozwiązań, szczególnie w sektorze budowlanym.

Protip: Zanim zdecydujesz o finansowaniu, oszacuj rzeczywistą częstotliwość wykorzystania rusztowań w ciągu roku. Przy pracy sezonowej (marzec-październik) elastyczność leasingu może okazać się cenniejsza niż pełna własność.

Leasing polega na użytkowaniu sprzętu od wyspecjalizowanej firmy w zamian za regularne opłaty, z opcją wykupu na koniec umowy. Dla rusztowań budowlanych dostępne są dwa główne warianty:

Leasing operacyjny – najpopularniejszy w branży:

Leasing finansowy – zbliżony do kredytu:

Dla izolatorów istotna jest szybkość decyzji – większość firm leasingowych odpowiada w ciągu doby lub dwóch, co stanowi ogromny atut przy nagłych zamówieniach na realizację projektu.

Kredyt bankowy sprawdzi się u firm, które priorytetowo traktują pełną własność sprzętu od pierwszego dnia. Zasada działania jest prosta: bank finansuje zakup, przedsiębiorstwo spłaca raty (kapitał plus odsetki), a rusztowania od razu stają się majątkiem firmy.

Główne cechy kredytu:

Ta forma finansowania najlepiej sprawdza się przy długoterminowych planach – jeśli zamierzasz eksploatować te same rusztowania przez 10-15 lat bez myślenia o wymianie na nowsze modele.

| Kryterium | Leasing operacyjny | Kredyt bankowy |

|---|---|---|

| Własność sprzętu | U leasingodawcy do wykupu | U firmy od razu |

| Wkład własny | 0-45% | 10-30% |

| Szybkość decyzji | 24-48 godzin | 1-4 tygodnie |

| Rozliczenie VAT | Ratalnie, z każdą opłatą | Jednorazowo, przy zakupie |

| Koszty podatkowe | Cała rata netto | Tylko odsetki + amortyzacja |

| Wpływ na bilans | Pozabilansowy (nie zwiększa zadłużenia) | Zwiększa zobowiązania |

| Elastyczność | Łatwa wymiana po 3 latach | Trudna – własność zobowiązuje |

Protip: Jeśli Twoje przedsiębiorstwo kwalifikuje się jako mikro lub mały przedsiębiorca, sprawdź możliwość jednorazowej amortyzacji do 50 tys. EUR. Dzięki temu cała wartość rusztowań trafia w koszty pierwszego roku, znacząco obniżając podstawę opodatkowania.

Chcesz szybko porównać warianty finansowania dla swojej sytuacji? Skopiuj poniższy prompt i wklej do Chat GPT, Gemini, Perplexity lub skorzystaj z naszych autorskich narzędzi i kalkulatorów:

Jesteś doradcą finansowym specjalizującym się w branży budowlanej. Przygotuj szczegółowe porównanie leasingu operacyjnego i kredytu bankowego na zakup rusztowań dla firmy izolacyjnej.

Dane wejściowe:

- Wartość rusztowań: [WPISZ KWOTĘ BRUTTO]

- Okres finansowania: [WPISZ LICZBĘ MIESIĘCY]

- Forma opodatkowania firmy: [PIT/CIT/RYCZAŁT]

- Planowany czas użytkowania: [WPISZ LICZBĘ LAT]

Uwzględnij: wysokość rat, łączne koszty, korzyści podatkowe, wpływ na płynność finansową i bilans. Przygotuj rekomendację z uzasadnieniem.Różnice w rozliczeniach podatkowych między obiema formami finansowania mogą w 2026 roku oznaczać oszczędności sięgające kilku tysięcy złotych rocznie.

W leasingu operacyjnym 100% raty netto stanowi koszt uzyskania przychodu. Przykład: rusztowania za 50 tys. zł brutto, leasing na 48 miesięcy, rata około tysiąca złotych netto miesięcznie – całość obniża podstawę opodatkowania. Przy stawce CIT 19% to oszczędność około 190 zł podatku co miesiąc, czyli ponad 9 tys. zł w całym okresie.

Przy kredycie kosztem są wyłącznie odsetki (zazwyczaj 30% raty) oraz amortyzacja. Przy analogicznym zestawie i porównywalnym okresie łączny koszt efektywny może okazać się wyższy o 5-10%.

Istotna informacja na 2026 rok: Limity wprowadzane przepisami podatkowymi dotyczą głównie samochodów osobowych. Dla maszyn i sprzętu budowlanego, włącznie z rusztowaniami, nie wprowadzono nowych ograniczeń – pełna rata nadal stanowi koszt podatkowy.

Dla zestawu rusztowań klinowych o wartości 35 tys. zł netto (43 050 zł brutto):

Wariant leasingowy (36 miesięcy, wkład 10%):

Wariant kredytowy (36 miesięcy):

Różnica w łącznych kosztach to około 3 000 zł, ale kluczowe jest obciążenie płynności na starcie – 4,3 tys. zł wobec 12 tys. zł.

Protip: Wybierając leasing, negocjuj strukturę rat. Wiele firm oferuje raty sezonowe – wyższe w sezonie (kwiecień-październik), niższe zimą. Idealne rozwiązanie dla izolatorów z wyraźną sezonowością zamówień.

Leasing rusztowań sprawdzi się u:

Kredyt będzie lepszy dla:

W Polsce leasing stanowi 45% inwestycji w sektorze produkcyjnym i budowlanym, podczas gdy kredyty tylko 36% [Związek Polskiego Leasingu]. Ta proporcja nie jest przypadkowa – przedsiębiorcy doceniają elastyczność i korzyści podatkowe pierwszego rozwiązania.

Rozwiązanie hybrydowe: Coraz więcej firm izolacyjnych łączy leasing podstawowego zestawu z wynajmem dodatkowych elementów na projekty szczytowe. Pozwala to zaoszczędzić do 30% kosztów magazynowania i utrzymania nadmiarowego sprzętu.

Rok 2026 nie przynosi rewolucji w przepisach dotyczących leasingu maszyn budowlanych. Rynek leasingu w Polsce jest prognozowany na poziomie 129,7 mld zł – wzrost o 9% względem roku poprzedniego [Związek Polskiego Leasingu].

Globalny rynek finansowania sprzętu budowlanego osiągnął wartość 69 mld USD i rośnie w tempie około 9% rocznie. Trend jest czytelny – coraz więcej firm, również międzynarodowych, wybiera elastyczne modele finansowania zamiast zakupów gotówkowych.

Dla izolatorów istotna jest dostępność programów unijnych współfinansowanych przez BGK – możliwe dofinansowanie do 50% wartości inwestycji w energooszczędny sprzęt, włącznie z certyfikowanymi rusztowaniami zgodnymi z normami PN-EN 12810/11.

Wybierz leasing operacyjny, jeśli:

Zdecyduj się na kredyt, gdy:

Praktyczne kroki:

Decyzja o finansowaniu rusztowań to nie tylko kwestia kosztów, ale przede wszystkim strategia rozwoju Twojej firmy. Dla większości wykonawców w 2026 roku leasing operacyjny oferuje optymalny balans między wydatkami, elastycznością i korzyściami podatkowymi, oszczędzając nawet do 5 tys. zł rocznie przy standardowych zestawach rusztowań.

Wypróbuj bezpłatne narzędzia

Skorzystaj z narzędzi, które ułatwiają codzienna pracę!

Dla profesjonalnych ekip izolacyjnych pistolet do piany montażowej stanowi narzędzie pierwszej linii. Jego awaria generuje…

Kradzieże na placach budowy dotykają większość firm w branży. W Polsce trzech na czterech specjalistów…

Każdy profesjonalny wykonawca zna ten problem – po cięciu styropianu warsztat przypomina zimowy krajobraz, a…